-

蓝念念科技港股IPO背后:定增资金被腾挪补流 “两高一低”的买卖模式待考

发布日期:2025-05-12 08:20 点击次数:76出品:新浪上市公司磋议院

文/夏虫职责室

中枢不雅点:蓝念念科技一边定增募资花式减速及腾挪募定增资金补流,一边又再次港股募资,其募投资金必要性是否存疑?值得提防的是,港股上市前夜,其现款分成力度达到历史顶峰,超六成的现款分成将流入实控东说念主口袋。此外,公司苹果客户单一依赖的买卖模式下,财报呈现出“两高一低”特征,即高成人性支拨、高有息债务及低毛利率。若异日行业景气度下行或单一客户出现变故,公司事迹将会濒临大批折旧、财务用度及大批财富减值计提等“三杀”风险。

2025年以来,A股上市公司赴港股上市抓续升温。凭据公开贵寓装假足统计,已有卓越30家A股上市公司递表或庄重发布相干港股缱绻上市公告。

开端:公开贵寓,部分截图

为何激发A股上市公司港股二次上市飞扬?

一方面,港股算作国外化成本阛阓,或有助于相干公司寰宇化业务布局。咱们发现,多家公司在公告中王人提到了“助力寰宇化发展”等情理。

如3月12日,蓝念念科技公告告示,为进一步鼓舞寰宇化战术布局,普及国外品牌形象,增强轮廓竞争力,公司拟刊行境外上市外资股(H股)股票,并肯求在港交所主板挂牌上市;4月20日晚,富派别控发布公告,公司拟刊行H股股票并在香港聚首交游所主板上市,其示意,这次缱绻港股上市主若是基于公司长久发展议论,旨在真切鼓舞公司寰宇化战术进度,加快境外成本平台建立,有用普及公司在国外阛阓的轮廓竞争力。

另一方面,相干政策也因循港股二次上市。

据悉,2024年4月,国务院出台《对于加强监管着重风险推动成本阛阓高质料发展的几许意见》,证监会基于此文献,与香港方面加强息争,推出五项圭表以优化沪深港通机制,并助力香港普及其国外金融中心的地位,推动两地成本阛阓的协同发展。其中提到一项即是“因循内地行业龙头企业赴香港上市”。

基于上述布景,咱们将对相干港股拟上市或转H股上市公司进行真切复盘,望望相干成见质料究竟若何?港股二次上市募资又是否合理等等。

开端:wind,部分截图

募资必要性是否存疑?腾挪定增资金补流是否踩线

近日,蓝念念科技发布一季报,事迹可谓靓丽。公司2025年一季度齐备营业收入170.63亿元,同比增长10.10%;归母净利润4.29亿元,同比增长38.71%;扣非归母净利润为3.78亿元,同比大幅增长60.99%。筹谋性现款流净额26.30亿元,同比增长29.59%。

蓝念念科技本年议论港股上市。

3月12日发布公告称,缱绻刊行H股股票并在香港联交所上市。公司称将充分研讨现存股东利益及境表里成本阛阓情况,在股东大会方案有用期内(即经公司股东大会审议通过之日起24个月或高兴延伸的其他期限)择机完成本次刊行上市。据公开贵寓,蓝念念科技这次赴港上市有望在本年7月、8月完成,拟在香港IPO中筹资10亿至15亿好意思元。

3月底,蓝念念科技递表。蓝念念科技发布公告称,公司已于2025年3月31日向香港聚首交游扫数限公司递交了刊行境外上市外资股(H股)股票并在香港联交所主板挂牌上市的肯求,并于同日在香港联交所网站刊登了本次刊行的肯求贵寓。

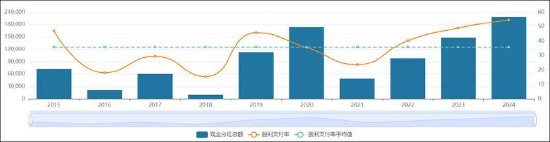

值得提防的是,公司连年财富欠债率水平抓续下跌,连年一季度降至37.69%,与岑岭60%的水平比较显赫下跌。与此同期,公司一季报的货币资金与交游性金融财富所有超110亿元。

咱们进一步发现,公司港股上市前夜似乎加大投资分成力度,现款分成水平达到近十年最高,24年现款分成金额近20亿元,股利支付率达到54.74%。蓝念念科技的本色逝世东说念主周群飞过火夫妻郑俊龙,通过蓝念念科技(香港)和长沙群欣,所有抓有蓝念念科技62.13%的股份。换言之,仅24年超12亿元的现款分成将流入实控东说念主周群飞眷属口袋。

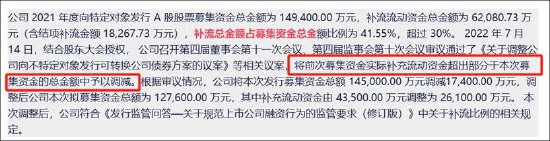

与此同期,咱们发现,公司在定增募资时,其本色投资金额与召募后承诺投资金额的差额较大,且部分定增资金被补流花式腾挪。

据公开贵寓,公司2020年12月通过定增花式刊行东说念主民币平凡股5.896亿股,召募资金净额149亿元。然则,旧年不仅变更相干募投花式使用资金,同期募投花式均遭延期。

2024年4月,公司发布《对于募投花式延期及变更部分召募资金用途》公告:

(1)将“长沙(二)园智能一稔和触控功能面板建立花式” 召募资金参加金额由原 229,159.04万元调减至192,546.82万元,花式投资总和保抓不变,调减的召募资金异日改用公司自有资金参加;同期将花式达到预定可使用景况日历由原2024年12月 31日延伸至 2025年12月 31日。

(2)将“长沙(二)园车载玻璃及大尺寸功能面板建立花式” 投资总和由原422,653.36万元减少至353,083.44万元,召募资金参加金额由原422,653.36万元调减至322,653.36 万元,同期将花式达到预定可使用景况日历由原 2023年12月31日延伸至2025年12月31日。

(3)将“长沙(二)园 3D 触控功能面板和坐褥配套要领建立花式” 达到预定可使用景况日历由原 2024年12月31日延伸至 2025年12月31日,

(4)将“工业互联网产业应用花式” 召募资金参加金额由原207,817.48万元调增至 246,466.81万元, 同期将花式达到预定可使用景况日历由原2023年12月31日延伸至 2025年12月31日。

(5)将“补充流动资金花式” 召募资金参加金额由原368,788.68万元加多至 468,788.68 万元。

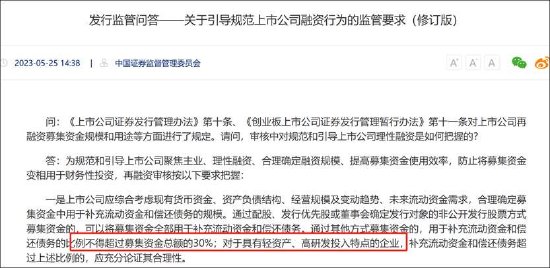

值得提防的是,公司这次变更募投资金补流后,补流资金占募投资金卓越31%。上述变相腾挪定增资金用于补流是否违法?

监管对于再融资企业募资补流的占比划出较为明确的红线,即除配股、刊行优先股或董事会详情刊行对象的非公斥地行股票,以及部分满足轻财富、高研发参加特色的企业外,补充流动资金和偿还债务比例一般王人需要逝世在召募资金总和的30%以内。

值得提防的是,创业板精测电子也相同出现过定增募资变更补流触发监管红线,在其再融资监管审核阶段,其主动将本色补充流动资金超出部分从最新募资金额中取舍剔除,以稳妥监管规矩。

至此,咱们猜疑的是,公司一边定增募资花式减速及腾挪募定增资金补流,一边又再次港股募资,其募投资金必要性是否存疑?

大客户依赖症呈现出“两高一低”:高成人性支拨、高有息债务及低毛利率

算作果链之一,公司大客户依赖病一直被阛阓诟病。2022年、2023年和2024年,来自前五大客户的收入划分为388.78亿元、452.82亿元和567.07亿元,划分占往时总收入的83.3%、83.1%和81.1%;其向最大客户为苹果公司,对应销售额划分为331.36亿元、315.12亿元和345.67亿元,划分占往时总收入的71.0%、57.8%和49.5%。尽管公司连年对苹果业务占比有所裁汰,但大客户依赖特征已经显赫,仅苹果销售额收入占比在50%阁下。

在这种果链依赖下,公司财务数据呈现出“两高一低”的特征,即高有息债、高成人性支拨及低毛利率。

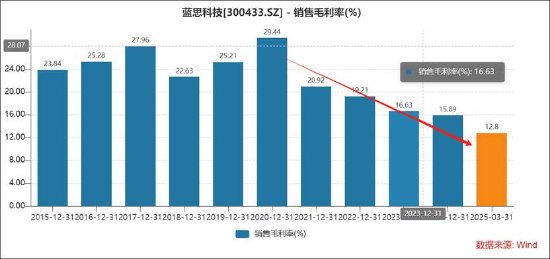

蓝念念科技的毛利率由2020年的29.44%抓续下跌至2024年的15.89%,25年一季度进一步降至12.8%。

毛利率抓续走低,是否意味着公司相干订价权薄弱?事实上,苹果通过“二供”“三供”策略强化供应链竞争,典型案举例2017年引入京东方迫使三星大幅降价。数据袒露,立讯精密、歌尔股份等均对苹果公司业务较为依赖,导致议价权弥漫倒向苹果。原材料成本上升时,供应商难以转嫁压力,立讯精密耗尽电子业务毛利率从2018年的21%阁下降至2023年的11%阁下。

对于蓝念念科技的毛利率下跌,公司给出了如下解说,公司称其毛利率下跌,主若是销售业务的结构发生变化,拼装业务的放量拉低了举座水平,结构件保抓踏实。公司将通过整机拼装业务抓续推动产业链的垂直整合,提高坐褥后果和良率,保抓毛利率的幽静。

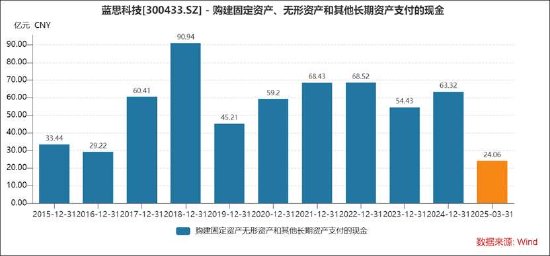

与此同期,蓝念念科技的积年景人性支拨抓续保管高位,连年景人性支拨长久保管在五六十亿水平。

颇为赶巧的是,算作果链的歌尔股份、立讯精密等同行也呈现出高成人性支拨特征。

业内东说念主士示意,苹果订单具有强周期性(如新品发布前集会备货),迫使企业提前扩建产能。抓续高成人性支拨将使得公司承担较大这就摊销成本,在行业景气度上升不错对冲,一朝景气度下调或被踢出果链,公司将会遇到大批折旧用度吞吃。据悉,立讯精密固定财富从2012年的8.41亿元飙升至2022年的440.26亿元,但淡季产能欺诈率不及导致单元成本上升。歌尔股份2022年因AirPods订单变动计提超20亿元财富减值,成本开支后果低下问题突显。

蓝念念科技2024年仅长久财富折旧摊销金额为46.71亿元,占同期净利润之比卓越120%。

大批的成人性支拨下,公司有息债务也不低。2025年一季度末,蓝念念科技的有息债务超137亿元。值得一提的是,2024年公司的财务用度为3.84亿元,占当期净利润之比超10%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察